購買債券前的幾個判斷標準

構成一張債券的基本資訊不外乎:發行人、票面利率、到期殖利率、到期日、信用評等。要想讓自己有專業一點的感覺,就可以再了解其償債順位、流通在外金額、信用利差、是否有提前賣回或被買回條款等。

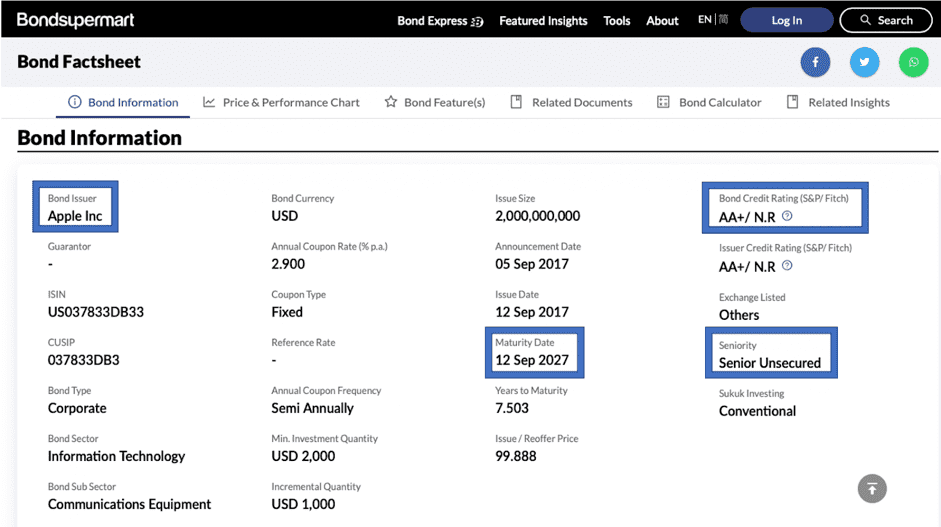

以蘋果(Apple, AAPL-US)公司債為例(AAPL 2.9 09/12/2027 Corp.):

首先我們需要了解到底借錢的主體是誰,畢竟如果連要把錢借給誰都不清楚,到時候也不知道要跟誰去討債了。以這個例子來說,發債主體是 Apple INC,也就是蘋果母公司本身。在這裡為什麼需要強調發債的主體是誰,是因為即使都被稱之為蘋果的公司債,也是有可能發行債券的主體不是蘋果母公司,而是其下的分公司或子公司。在萬事太平的時候,發行主體的不同似乎對於債權人的權益沒有什麼影響,因為債權人還是會領利息,債券到期時拿回本金。但如果遇到公司財務發生狀況時,若發行主體並不是母公司本身,而只是分公司或子公司,則不能保證母公司不會採取斷尾求生,就真的讓發行債務的分公司或是子公司違約。

而票面利率(Auuanl Coupon Rate)是關於持有債券期間,債權人可以獲得之利息,但整體的報酬率還是要看殖利率。以蘋果公司債這個例子來說,票面利率為 2.9 %,但是殖利率並不一定是 2.9 %,要依當時的市場狀態和基準利率水準而定,根據當時所截取的數據來看,當時的殖利率為 2.338% 。

而了解什麼時候是到期日,除了是要知道什麼時候可以拿回本金之外,也可得知這檔債券目前尚有多久到期,可以跟同樣天期的債券做比較。以這檔蘋果公司債來說,它是 2027 年 9 月到期,所以大概還有約 7.5 年到期。根據擷取資料的當下,當時的美債十年約 1.863% ,因此,這檔蘋果公司債的信用利差約 0.475% 。(公司債殖利率=基準利率+信用利差)

也就是說蘋果跟大眾借七年多的錢,也不過比美國政府多付出 0.475% 的成本而已,為什麼蘋果可以用這麼低廉的成本借到資金呢?主要就是因為蘋果本身的財務健全,或者健全不足以形容,應該用富可敵國來說明,所以蘋果的信用評等跟美國的主權評等一樣是 AA+。

流動性對於投資而言也是很重要的一環,債券的流動性來自於 Broker 之間的報價,也就是越多人報價的債券,其流動性就越好。而對於我們這些市井小民來說,很難直接獲取這樣的資訊,因此,我們可以參考該檔債券流通在外的數量。一般來說,流通在外的數量越多,該檔債券的流動性就越好,為什麼會有這樣的情況發生了?主要是因為 Broker 較容易找到貨,所以他們會較積極報價,也因此這檔債券的流動性就被創造出來了。

我們可以再觀察一下這檔債券的償債順位(Seniority),像蘋果的這檔債券是主順位債券(Senior Unsecured),也就是償債順位較優先。一個擁有跟美國政府一樣信用評級以及償債順位也較為優先的債券,相信債權人應能很放心長期持有。有的時候債務人會在所發行的債券上賦予一些條款,像是經過多久之後可提前買回,例如: 5NC7 表示前五年債務人不可買回債券,但從第六年開始有權利以某個價格買回所發行的債券。或是在某種條件成立下,債權人可執行賣回的權利,比較常見到的是 101 put,像是債務人的經營權變動時,債權人可以用 101 元賣回給債務人,這其實就是債務人給予債權人的一種保障。

最後,我們可以就評價面來看一檔債券。股票的便宜或貴,很多人是用本益比(P/E)來進行評估,例如本益比 30 倍有人覺得很貴,有的人覺得超過 50 倍才算貴,這是就絕對數字來說。也有人是透過歷史的資料來比較,像是跟過去同業的平均數據進行比較,過去 5 年同產業的對手,其 EPS 約 15 倍,而該檔股票現在是 20 倍,所以該檔股票目前可能處於偏貴。而同樣的債券也可以跟歷史資料來比較,同樣是 AA+ 的債券,假設過去歷史平均信用利差是 0.80% ,而現在是 0.475% ,則表示目前這檔蘋果公司債可能是處於偏貴的情況。不過所謂的貴與便宜某種程度上都參雜著一些主觀的意識,若是回歸債券本身的特性的話,債權人就是穩定的收取利息,需要擔心的應該是債務人是否能夠如期還款,而不是擔心債券的價格是否還能漲的更高。

債券主要的功能應該是在個人資產配置中,達到分散風險、降低投資組合波動度,進而提升整體報酬率的穩定度。因此,在投資債券時,我們需要的是了解該檔債券本身的基本條件,分析債券發行人的償債能力如何,賺取合理的利息收益。而要如何提升個人的投資報酬率,絕對不是靠投資債券,是要靠整體的資產配置去達成。